全国都道府県議会議長会主催による新任議員研修会が開催されました。

この会の趣旨は、地方議会の基礎的な制度と運営について学ぶとともに、地方行財政を取り巻く諸課題など議員の職務遂行に必要な共通知識を深めることです。

第一部では「二元代表制論を超えて(金井利之 氏・東京大学大学院法学政治学研究科 教授)」、第二部では「日本の地方財政と近年の地方税制改革(関口智 氏・立教大学大学院経済学研究科 教授)」について、第三部では「議会の仕組みと運営(内田一夫 氏・前 全国都道府県議会議長会事務局 次長)」という構成で行われました。

【第一部メモ】

●二元代表制

首長と議員(議会)はそれぞれ選挙によって選ばれる

●二元代表制論の変質

圧倒的な保守系議会支配、改革派首長の退場

保守系首長と議会の党派対立がない状況において、二元代表制論に何の意味があるのか?→どちらも同じならば議会強化は住民的には意味は全くない(どうでもいいこと)

一党支配体制化における首長・議会の権力分立の意義は何か?

●二元代表制論の限界

二元代表制論は、首長も政治機関として、住民の代表機関として是認してしまう→「ふわっとした民意」によるポピュリスト首長の暴走を阻止することはできない

●討議広場代表論

首長が単身で代表機関になることはあり得るのか?→代表は常に複数の議論を経て意思決定するのが原則

首長・各議員は、公選職として住民の代表ではある=二元的公選職制→しかし、個々人である公選職が、単独での意思決定を代表として行うことはあり得ない

首長も議会も単独では代表機関として意思決定することは、正当な代表機能ではない

選挙で選ばれたからといってやりたい放題ではダメ

●その他

自治体職員は首長の部下ではない

【第二部メモ】

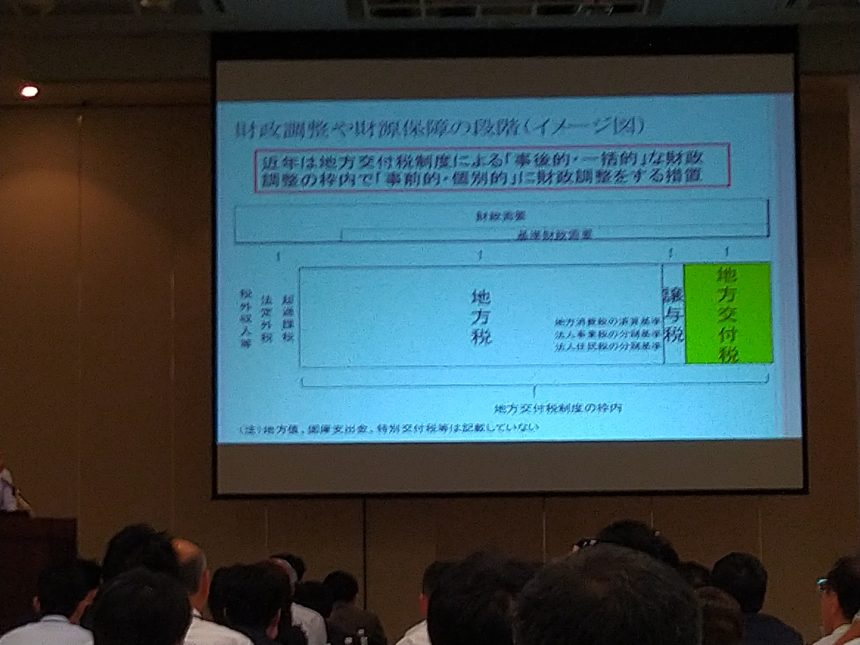

●国と地方の財政

租税総額(国+地方)101.4兆円 歳出総額(国+地方)168.2兆円 赤字68兆円

租税 国:地方=6:4

歳出 国:地方=4:6 逆転現象

●投資的経費の削減と義務的経費の増大

1993年頃から歳出に占める投資的経費の割合が減少、義務的経費の割合が増加の傾向

投資的経費:道路・橋りょう、公園、学校、公営住宅の建設等社会資本の整備に要する経費

義務的経費:人件費、扶助費及び公債費

【第三部メモ】

●政務活動費

「その議会の議員の調査研究その他の活動に資するため必要な経費」に対して交付

政務活動費は使うことが目的ではなく議員活動(政務活動)の成果を上げるための手段であること

政務活動費の充当は実費弁償に徹すること

収支報告書は会計報告書というだけではなく、活動報告でもあること→議員の活動実態を世に知らしめる絶好の機会である。そのような意識をもって収支報告や活動報告を作成することが必要る。

返金ありきではないこと→議員活動を積極的に行うことが大前提であり、収支がどうなるかはあくまで結果である。最近、団体別に返金率を競わせるような報道がなされているが、それは議員活動するな、と強いているのと同じである。

●議員の責務

住民の負託を受け、本会議や委員会への出席などの議会活動を行うほか、普段における調査研究活動や住民意思の把握など、議会外においても活動を行い、住民福祉の向上に寄与することである。

議員は選挙によって住民の負託を受けていることを常に自覚する必要がある。議員の発言は議員個人のものだけではなく、住民の意見を代弁するものである。